因工作需求,每个月都会看看市场上债券发行的数据。

对于即将或者正在从事债券业务的小伙伴,定期看看债券市场数据,还是非常有益处。

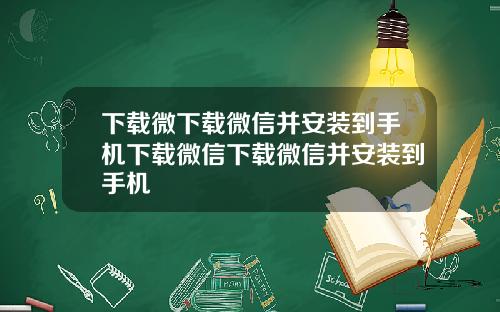

比如这张截至到4月末的债券发行统计表格,是我从万得下载下来的。

看看各类债券的发行数据,从数量上感受我国债券市场的规模。

截止到2023年4月末,今年已经发行了17,291只债券,发行规模达到了22.7万亿元的一个量级。

发行规模前三的,分别为同业存单8.2万亿,金融债3.5万亿,国债2.9万亿,紧随其后的是地方政府债2.7万亿。

对于初学者而言,

这张表格也是一个学习债券的好载体。

它基本上囊括了市场上的各类债券,如果花点心思,把这些债券梳理一遍,有助于搭建起较为全面的债券品种知识框架体系。

我们常说要提高学习能力,运用好的学习方法,

而其中,主动发现学习载体,也是一种能力。

今天,我们先顺着这张表格,对各类债券做一个简单的梳理学习,目的是在心里搭建起我国债券市场的框架体系,

而后,我们再用专篇的形式针对每一类债券进行深入地钻研,充实债券专业的功底。

老用户们,可能看过之前的债券类文章,比如

《

我国债券市场系列——债券市场监管结构(一)》

《我国债券市场系列——债券市场监管结构(二)》

《我国债券市场系列——债券市场监管结构(三)》

《我国债券市场系列——债券市场监管结构(四)》

要注意,那些仅是针对发行人为企业的债券体系,我在文章里也强调过这一点。

而这张表格,是囊括了政府、金融企业、非金融企业在内的所有债券体系,更加的全面和充实。

这张表格的分类基本上是以发行人作为分类标准,我们一个一个来看。

一、国债

国债,不用特意介绍,大家都知道,

它是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券。

发行人是中央人民政府,

我们国家的中央人民政府,也就是国务院。

国务院是最高国家行政机关,不会自己去操作发行债券这些事情,而由财政部去代为发行,

所以,我们看到的国债发行公告,落款都是中华人民共和国财政部。

国债,完整的分类分为三类:记账式国债、储蓄国债和无记名式国债。

现在,无记名式国债基本不发行了。

无记名国债指的是实物国债,是一种票面上不记载债权人姓名或单位名称,以实物券面形式记录债权而发行的国债。

在2000年的时候,无记名国债退出国债发行舞台。

现在,大家只需要知道国债主要分两类:记账式国债和储蓄国债。

储蓄国债,实质上就是面向个人投资者发行的国债。

买了储蓄国债以后,不可流通,就是不能进入二级市场交易,只能持有到期,收利息,等着还本即可。

记账式国债,面向投资者发行的国债,可以是机构,也可以是个人。

能够在二级市场流通交易,所以,机构投资的国债,都是记账式国债,不可能是储蓄国债。

后续我们再用一篇文章来深入介绍国债。

讲讲记账式国债和储蓄式国债的具体区别;如何通过理解国债的资金用途去锻炼我们的底层思维等等。

二、地方政府债

地方政府债券和国债,都属于政府债券,

国债发行人是中央政府,而地方政府债券是地方政府。

好,结合我们国家现行的行政管理架构,地方政府债券有多少个发行人?

从事政府专项债的小伙伴,能够回答出来吗?

我们先看,

地方政府债券的定义:

地方政府债券,是指省、自治区、直辖市和经省级人民政府批准自办债券发行的计划单列市人民政府发行的、约定一定期限内还本付息的政府债券。

所以,地方政府具体包括省、自治区、直辖市和经省级人民政府批准自办债券发行的计划单列市人民政府。

总共有37个发行人。

22个省:河北省、山西省、辽宁省、吉林省、黑龙江省、江苏省、浙江省、安徽省、福建省、江西省、山东省、河南省、湖北省、湖南省、广东省、海南省、四川省、贵州省、云南省、陕西省、甘肃省、青海省;

5个自治区:内蒙古自治区、广西壮族自治区、西藏自治区、宁夏回族自治区、新疆维吾尔自治区;

4个直辖市:北京市、天津市、上海市、重庆市;

5个计划单列市:深圳、宁波、青岛、大连、厦门;

1个计划单列的特殊社会组织:新疆生产建设兵团。

这里比较特殊的是新疆生产建设兵团,它是国家实行计划单列的特殊社会组织,受中央政府和新疆维吾尔自治区双重领导。了解即可,不具体展开了。

同国债一样,虽然地方政府为发行人,可不会自己去干具体的活,而是由地方政府财政部门负责办理地方政府债券发行兑付工作。

地方政府债券分为一般债券和专项债券。

一般债券是为没有收益的公益性项目发行,主要以一般公共预算收入作为还本付息资金来源的政府债券;

专项债券是为有一定收益的公益性项目发行,以公益性项目对应的政府性基金收入或专项收入作为还本付息资金来源的政府债券。

地方政府债券,我们之前说得还是比较多,就不再重复赘述了。

后续我们具体讲讲地方政府一般债券吧。

地方政府专项债券说得很多了,可以看看之前推送的系列文章:

地方政府专项债发行实操指导

地方政府专项债之基础入门上篇(干货)

地方政府专项债之基础入门下篇(干货)

政府专项债发行新形势

政府专项债之你问我答

一份专项债熟记清单

政府专项债业务之实心干货(建议收藏复阅)

三、央行票据

央行票据,实质上为中国人民银行发行的债券。

本质上也是债券,那为什么叫央行票据,而不是央行债券呢?

我们知道,一般的债券期限都比较长,比如1年、2年、3年、7年和10年,

而票据的期限相对较短,一般为几个月或者半年,

因此,把中央银行债券称之为央行票据,主要是为了突出中央银行债券短期性的一个特点。

就像我们之前在介绍非金融企业债务融资工具时,

也遇到过短期融资券、超短期融资券类似的,在名称上就可以体现出特点。

央行票据与其他债券有一个最大的区别,这是我们在一开始就需要知道的。

绝大部分的发行人去发行债券都是为了融资,即使是中央政府、地方政府都不例外,

而央行发行票据不是为了融资,

是为了减少商业银行的可贷资金量,减少市场的资金流动性。

央行票据发行的主要对象为商业银行,

当市场上的货币供应量过大,供大于求的时候,央行就会发行央行票据,让商业银行要去买央行票据以此达到回笼货币的目的,实质上是一个取紧缩性的货币政策。

所以我们看央行票据发行公告的第一句话是,“为保持基础货币平稳增长和货币市场利率基本稳定,中国人民银行将发行......”

关于央行票据,后续详细地展开,

毕竟通过运用央行票据,可是央行货币政策三大手段之一的公开市场操作;

再顺势讲讲央行票据互换工具(CBS),以及“麻辣粉”(MLF)、“特麻辣粉”(TMLF)、“酸辣粉”(SLF)等等这些工具。

四、同业存单

没有接触过金融市场业务的小伙伴,可能对同业存单比较陌生。

实际上也是很简单的一类品种。

我们看看定义,

同业存单是指由银行业存款类金融机构法人在全国银行间市场上发行的记账式定期存款凭证,是一种货币市场工具。

发行人是银行业存款类金融机构。

银行业存款类金融机构,还记得吧?

我在《金融机构的定期梳理与周边》专门讲过,

银行业存款类金融机构包括:

开发性金融机构、住房储蓄银行、政策性银行、国有大型商业银行、股份制商业银行、城市商业银行、农村商业银行、农村合作银行、民营银行、村镇银行、外资法人银行、农村信用社等;

所以,金融行业的基础知识一定要打牢,

学习到很多新业务时,才会有一通百通的效果。

好,需要注意的是,同业存单是一种定期存款凭证,是同业存款的替代品。

个人也好,企业也好,把钱存入银行,对于银行来说,是一种负债。

所以,同业存单,虽然严格意义上并不属于债券,

但毕竟是银行业存款类机构的一种短期债务类融资行为,又可以算得上是广义上的债券。

对,短期,

同业存单期限不超过1年,有1月、3月、6月、9月和1年。

同业存单是银行同业业务中常用的货币市场工具品种,而且有详细的发行规则,我们在后续的文章里做具体介绍。

五、金融债

金融债券,很好理解,

是指依法在中华人民共和国境内设立的金融机构法人发行的、按约定还本付息的有价证券。

发行人就是各类金融机构,

包括政策银行债、商业银行债、商业银行次级债券、保险公司债、证券公司债、证券公司短期融资券、其它金融机构债。

金融债在发行时,有一个比较有意思的地方。

我国的债券发行市场主要分为银行间市场和交易所市场。

金融机构可以选择去银行间市场发行债券,也可以选择去交易所市场发行。

以证券公司为例,

如果一家证券公司选择去银行间市场发行债券,那么就要遵守《全国银行间债券市场金融债券发行管理办法》,

而这个管理办法怎么说的?

“未经中国人民银行核准,任何金融机构不得擅自发行金融债券。”

要知道,根据我国目前的金融机构监管体系,证券公司属于证监会的管辖范畴,在业务监管上很少与中国人民银行扯上关系,

而发行金融债,证券公司就需要得到中国人民银行的核准。

因此,证券公司到银行间市场发行金融债,不仅需要拿到中国证监会同意发行金融债的监管意见书,还要拿到中国人民银行的行政许可决定书。

而证券公司去交易所市场发行金融债呢,实质上是按照公司债的规则去发行了一只公司债券。

所以,狭义上的金融债仅指银行间市场的金融债,

广义上,则指的是金融机构在银行间市场和交易所市场发行的债券。

表格此处的金融债,是一个广义上的口径。

六、企业债、公司债以及非金融企业债务融资工具

这一部分,相信老用户们都很熟悉了。

企业债、公司债和非金融企业债务融资工具,发行人都是非金融企业,除金融机构之外的普通企业。

我们之前用了一系列的文章,专门讲过以企业为发行人的债券市场框架体系及债券品种。

企业债、公司债归证监会管,非金融企业债务融资工具归银行间交易商协会管。

因为监管机构不同,因此适用的规则不同,

而企业债的监管职责刚刚不久由国家发改委划到公司债,

企业债和公司债,目前也存在一定的差异。

这一部分,就回顾我们以往的文章吧。

来,先从债务融资工具说起

明星产品——超短期融资券的核心及运用

债务融资工具之常用品种——中期票据

债务融资工具——短期融资券

债务融资工具之定向融资工具

债务融资工具之项目收益票据

细说公司债,走起

细说企业债之上篇

细说企业债之下篇

七、国际机构债

国际机构债,指的是境外机构在我国境内发行的债券,

境外机构有哪些呢?

外国政府类机构、国际开发机构、在中华人民共和国境外合法注册的金融机构法人和非金融企业法人等。

外国政府类机构,很好理解吧,包括主权国家政府、地方政府及具有政府职能的机构等,

比如匈牙利,2022年就在我国银行间市场发行了一期绿色人民币债券。

国际开发机构,是指进行开发性贷款和投资的多边、双边及地区国际开发性金融机构,

比如国际复兴开发银行、亚洲开发银行、泛美开发银行、非洲开发银行等。

国际机构债发行主体比较多的还是境外的金融机构法人,比如国外的商业银行。

国际机构债,最大的特点是,

募集的资金是可以流向国外使用的,这就涉及到国内资金流出的问题,

因此,国际机构债在发行环节需要国家外汇管理局的参与,

国家外汇管理局对境外机构境内发行债券资金实行登记管理。

八、政府支持机构债

政府支持机构债,是除了国债以外,发行人最少的债券。

发行人只有2家,一个是中国国家铁路集团有限公司,一个是中央汇金投资有限责任公司。

政府机构债券是由政府支持的公司或金融机构发行,并由政府提供担保的债券。

此处的“公司或金融机构”,实质上说的就是这两家。

不管是企业还是金融机构,发行债券都是自身的市场化行为,更不可能由政府提供担保。

这是债券中非常特殊的地方,因此被特称为政府支持机构债。

中国国家铁路集团有限公司发行的政府支持机构债,称为铁道债;

中央汇金投资有限责任公司发行的政府支持机构债,称为汇金债。

为什么国铁集团发行的债,叫铁道债?

这是历史遗留问题,

铁道债最开始发行的主体是原铁道部,

2013年,铁道部实行铁路政企分开,国家组建中国铁路总公司,承担铁道部的企业职责;

2019年,中国铁路总公司又进行公司制改革,由全民所有制企业改制为国有独资企业,并改名为“中国国家铁路集团有限公司”。

而铁道债的名称也一直沿用至今。

以上一到八大类的债券都是以发行人为区分做的一个分类。

九、资产支持证券

资产支持证券,之前专门讲过,

不同于普通的债券,它是以发行人具有现金流较好的资产打包出来,以现金流为支持去发行的债券。

资产支持证券分为三类,银保监会主管ABS、交易商协会ABN和证监会主管ABS。

银保监会主管ABS,实际上就是信贷资产证券化,发行主体是银行、消费金融公司等银监会管的金融机构。

交易商协会ABN和证监会主管ABS,发行主体主要是企业。

具体的交易结构就不再具体展开,

大家看看历史文章。

资产证券化之升级版(上)

资产证券化之升级版(下)

信贷资产证券化之多面观

资产证券化之精华篇

十、可转债、可分离转债存债、可交换债

可转债、可分离转债存债、可交换债,一看名称,就知道它们并不单纯,不是完全的债权债务关系,会带有一点股权的意思。

我们简单说说,

可转债,全称是可转换债券,投资人可以按照约定的条件将债券转换为发行人的股票。

比如,约定持有一年后可以按X元一股的价格转换为发行公司的股票。

所以,可转债的发行人是上市公司,不是上市公司,哪来的流通股票?

可交换债的发行方是上市公司股东,债券到期后,可以交换股东手里的股票。

可转债和可交换债,在“转”股后,对公司的影响是不一样的,

可转债,是把债转为了股,实质上是增加了股本,转股的股票是新发行的;

而可交换债,是把债交换为股,实质是上市公司的股东把股票交换给了债券持有人。

可分离转债,是可转债延伸出来的一类债券。

可分离转债包含认股权,认股权可以使投资者在约定时间行权,一旦行权相当于再投资了一次股票。

从名称上也可以看出,债券中含有的股票属性是分离出来的。

可分离转债的价值更多地在于这份认股权证。

好了,写着写着5000多字了,

看到这儿,把这张表再次拿出来,小伙伴们能快速地过一遍,说出各类债券的发行人吗?

我把答案放在了最后一列,大家捂住答案,试一试。