3月3日,福建6岁女孩罹患胶质瘤病逝。家人捐出其1个肝脏、1对眼角膜、2个肾脏以及患病的瘤体组织。为3个人带去生的希望,为2个人带来光明!

每一个孩子都是上天赐予的礼物,在家长的眼中孩子就像捧在手中的水晶球,每个家长都特别小心,不管是一场疾病、还是一个意外,对一个家庭都是毁灭性的打击。

如果孩子得了重大疾病,父母几乎都会全力以赴去救治,因为一个患病的孩子而改变一个家庭命运的悲剧,因病致贫、因病返贫也一直都是一个社会问题。

国际儿童肿瘤学会调查发现,近10年来,每年儿童肿瘤发病率均以2.8%的速度增加,恶性肿瘤已成为造成儿童死亡的第二大死因。

白血病,脑肿瘤,淋巴瘤是儿童恶性肿瘤高发病种,1-3岁儿童患肝母细胞瘤、肾母细胞瘤、恶性生殖肿瘤几率更高,7岁以上儿童多见肉瘤等肿瘤。目前,中国每年新增3-4万名儿童肿瘤患者,平均每1万名儿童中,就会有1名癌症患儿。

虽然现阶段我国急性淋巴白血病、肾母细胞瘤等常见儿童恶性肿瘤的治愈率已达80%以上,儿童恶性肿瘤的治疗效果要远远好于成年人,但动辄十几万、几十万甚至上百万的治疗费用却是最大的拦路虎!

如何破解?为爱未雨绸缪,少儿保险渐成刚需!

现在给孩子买什么保险划算?

这里小左为大家推荐一款新上市的重疾险。

不知道大家还记不记得一款名叫“守卫者3号”的旧定义多次赔付重疾险。

去年一整年,只要提到多次赔付重疾险,就必定绕不过这款性价比极高的产品。

作为一款多次赔付的重疾险,这款产品不仅保障全面,而且费率极低,价格比很多单次赔付重疾险都还要便宜。

可以说,守卫者3号是当时多次赔付重疾险的首选产品。

遗憾的是,重疾新定义正式实行之后,这款产品也随之成为了历史,实在是可惜。

不过好消息来了,这款产品又正式“回归”了。

01

回归后的产品名叫健康保普惠多倍版,其产品形态如下:

和守卫者3号一样,健康保普惠多倍版也是一款物美价廉,性价比极高的产品。

接下来,首先来说一下这款产品的保障情况。

总的来说,这款产品的保障责任比较简单,除了基础保障外,就只有一个自带的少儿特疾保障,以及可选的癌症津贴和身故/全残保障。

但简单并不意味着平庸,相反,这个产品的保障责任上有着不少的亮点,像是“不分组的重疾多次赔付”、“实用的少儿特疾保障”、“获赔概率很高的癌症津贴”等。

接下来,我们先说亮点,再说整体。

1、不分组的重疾多次赔

健康保普惠多倍版这款产品最吸引人的地方,就是重疾多次赔付不分组。

市面上常见的多次赔付重疾险一般都是重疾分组赔付,每组重疾只赔一次,也就是说,首次确诊重疾后,如果第二次再确诊为同组重疾的话,保险公司是不会赔付的。

但这款产品不一样,健康保普惠多倍版的重疾多次赔付不分组,只有间隔期365天的限制,最多可赔2次。

这在多次赔付重疾险中属于顶配,理论上,只要符合间隔期要求,前后罹患两种不同的大病,都能得到赔付。

不过,有3种特殊的情况需要除外:

确诊白血病,获重疾理赔;间隔期后进行骨髓移植手术;

发生急性心梗,获重疾理赔;间隔期后心梗复发,实施搭桥手术;

确诊终末期肾病,获重疾理赔;间隔期后实施肾移植手术。

这三种情况,都是疾病和治疗方式的关系,本质上都是同一个病因导致的,所以只能赔一次。

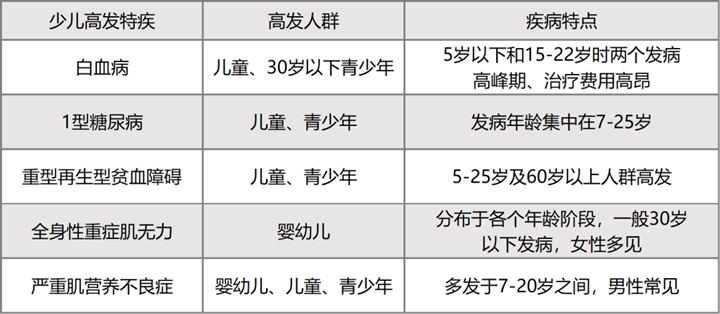

2、实用的少儿特疾保障

健康保普惠多倍版自带25种少儿特疾保障,30岁前患病可额外获赔100%保额。

健康保普惠多倍版的这25种少儿特疾中,有13种属于少儿高发特疾,除了癫痫外,其它常见的少儿高发特疾都有了。

虽然不是市面上最好的,但也达到了第一梯队的水准。

更为实用的是,这款产品将少儿特疾的赔付年龄上限提高到了30岁,远高于18岁的常见年龄上限。

这样的设置,对白血病、Ⅰ型糖尿病、重型再生型贫血障碍这些20多岁依然很高发的重大疾病来说,保障性提高了不少。

部分少儿高发特疾疾病特点

3、获赔概率很高的癌症津贴

健康保普惠多倍版虽然没有常见的癌症二次赔付,但却设定了一个获赔概率相对更高的癌症津贴。

合同条款里是这么规定的,如果首次确诊癌症365天后,仍在接受合同约定的癌症治疗行为,就可以领取40%保额的赔付。

我看了下这个合同约定的癌症治疗行为,条款中并没有规定具体的资料项目,也就是说,不管是放化疗,还是打针吃药,只要被保人身患癌症且没有放弃治疗,都可以获得赔付。

而且,领过一次“癌症津贴”后,如果再过365天后还在接受癌症治疗,还能接着领“癌症津贴”,最多可以领3次。

这个赔付规则非常有意思,和我们常见的癌症二次赔付有很大的不同。

常见的癌症二次赔付规则为,确诊癌症3~5年后仍然患有癌症的话,可以获赔100%~150%保额。

也就是说,常见的癌症二次赔要3年后才能二次获赔,而健康保普惠多倍版只需间隔1年后就能再次获赔。

虽然随着医疗技术的发展,患癌后的生存时间已经大大增强了,大部分癌症的5年生存率已经可以达到40%以上。

但还是有不少癌症的依旧没有有效的治疗手段,像是肝癌、胰腺癌之类的,生存时间依旧很短,可能活不到3年就去世了。

因此,相对来说,健康保普惠多倍版的这份癌症津贴的获赔概率更高。

除了这3个亮点外,健康保普惠多倍版的其它保障责任也是相当不错的。

重疾保障方面,除了不分组的重疾多次赔付外,健康保普惠多倍版还有重疾额外赔付——投保15年内重疾首次出险额外赔付50%。

假如购买50万保额的话,前15年内重疾出险可以赔75万,还是非常不错的。

中轻症保障方面,25种中症赔两次,每次赔付60%保额;50种轻症赔3次,每次赔付30%保额。

这个赔付比例,在当前的重疾市场上已经算得上中等偏上的水准了。

总的来说,健康保普惠多陪版虽然保障责任简单了些,但保障性还是非常全面的。

02

说完了保障,我们再来看一下这款产品的保费情况。

30岁男性买50万保额,基础责任保终身,分30年缴费,只要6610元一年,这个价格,甚至比市面上很多单次赔付重疾险的定价都要低不少。

女性投保保费更低,只要5740元一年,比男性低了快900元一年,对女性用户真的是太好了。

这个定价水平,延续了守卫者3号超高性价比的神话,单就性价比而言,恐怕市面上没有几款产品能超得过这款健康保普惠多倍版重疾险了。

但如果附加上癌症津贴的话,产品的性价比就没有这么高了。

还是30岁男性买50万保额保终身,分30年缴费,如果附加上癌症津贴的话,就要8640元一年,足足贵了2千多。

用2千多去附加一项癌症津贴,我个人认为还是偏贵了。

除了终身保障外,这款产品还可以选择保至70岁,但由于保至70岁需捆绑身故,保费太高,并不推荐。

03

最后再来做个总结。

健康保普惠多倍版这款的基础保障全面,且基础保费很低,尤其是对女性投保非常友好,是一款不可多得的高性价重疾险。

我最推荐的投保方案为:保至终身版本+基础保障,这样投保的话,性价比最高。

再说个题外话,健康保普惠多倍保这款产品的出现,其实是一个比较好的信号。

自旧版重疾正式停售后,市面上新出的重疾险都不约而同的拉高了保费,相同的保障情况下,保费平均上涨了10%左右。

毫不夸张的说,当前市面上的重疾险性价比已经大不如前了。

但昆仑健康这款健康保普惠多倍版的出现,又让我们看到了旧重疾险时代才有的性价比。

希望这是一个好的开头,也希望市面上能出现更多物美价廉的好产品。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!