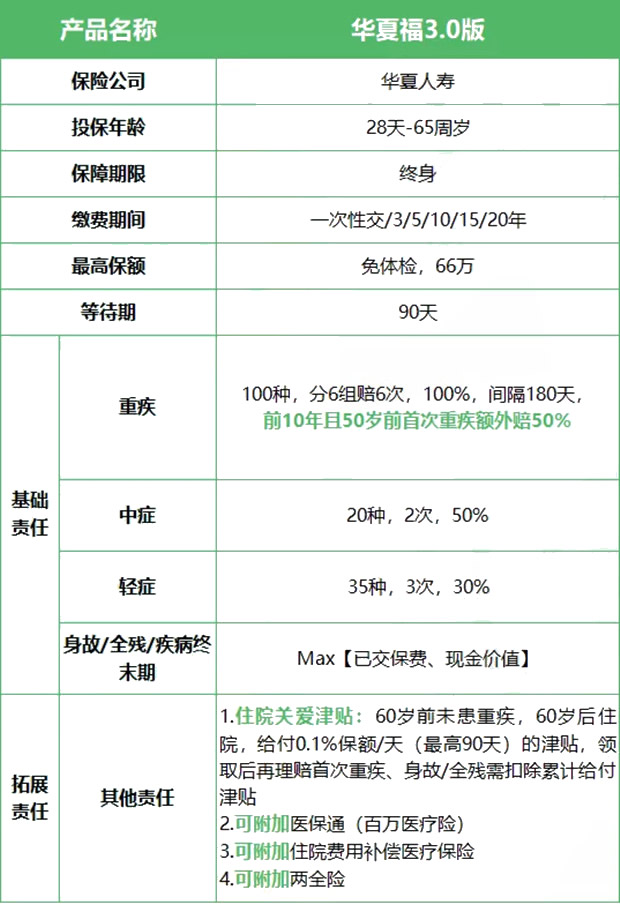

一、华夏福多倍3.0版怎么样?保什么?

1、重疾最高赔150%

110种重疾,分6组,赔6次,每次赔100%保额,

如果是在保单前10年且50岁前首次患重疾,可赔150%!

2、高发轻/中症有缺失

20种中症,赔2次,每次50%,

35种轻症,赔3次,每次30%。

3、绑定身故责任

身故、全残和疾病终末期的赔付都一样,

确定身故/全残/疾病终末期时,按当时确定的日期,已交保费和现金价值哪个大就赔哪个~

举个例子:

30岁男,买50万保额,20年交,

身故赔付表:

可以看到40岁和50岁的时候,已交保费更大,所以身故赔已交保费,60~100岁时现金价值更大,身故就赔现金价值。

且到90岁时现金价值已经超过了保额,这样的情况下就比一些身故赔保额的要好,赔得更多。

*注意点:身故跟重疾是二赔一的~

但无论如何,拿回已交保费是可以的,这也解决了很多小伙伴担心万一没生病钱都打水漂的顾虑。

另外,华夏福3.0版为了进一步满足大家担心钱白交的心理,还可附加个两全险,生死都能赔~

4、住院保障

华夏福3.0版针对住院有两个保障:

①必选:住院关爱津贴

如果从未患过重疾,60岁(含)后住院,可以享受住院关爱津贴,0.1%保额/天,累计最高给付90天。

这是华夏福3.0版的优点也是它的坑,

优点是不管大病小病,只要是住院,就能有这笔津贴,就算只买了30万保额,一天也能补贴300块钱,可以大大减轻因住院无法工作带来的经济压力。

坑在哪呢?它会占用首次重疾/身故/全残/疾病终末期保险金的赔付金额,所以这个津贴对患小病有意义,对重疾/疾病终末期/身故/全残形同虚设~

②可选:住院医疗保险金

住院治疗后经社保报销,剩余部分可以报销95%,

未经过社保报销的,按80%报销。

每年最高可报销的金额,可自选~

5、可附加医保通百万医疗险

6年保证续保,

一般医疗最高200万/年

重疾医疗最高400万/年,

质子重离子最高100万/年,

特药报销最高200万/年。

乍一看还行,但算了下价格,简直劝退,30岁男,30万保额,附加上后多交333元!

总的来看,华夏福多倍3.0版的保障还是让人有点失望,几乎没有亮点,都是一些常规保障。但是保障内容较少也有适合它的人群,产品好坏也不能仅仅从保障的内容去判断,产品费率、病种设计都能影响一款产品的最终表现。

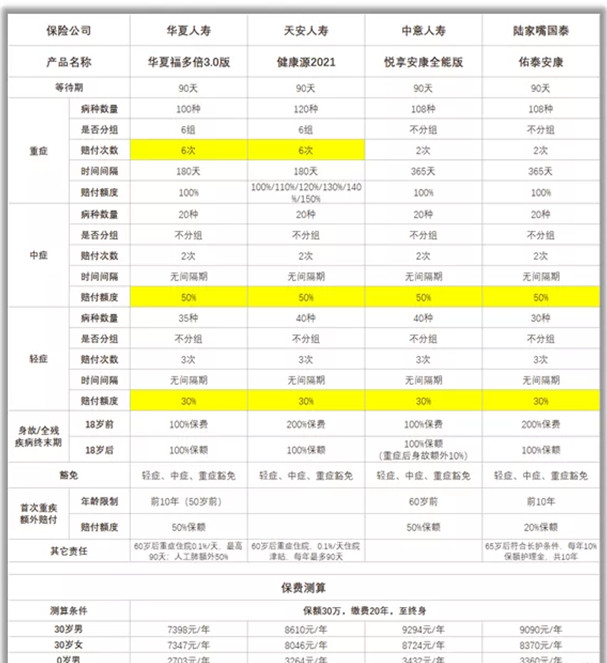

二、华夏福多倍3.0版对比其它同类型的产品值得买吗?

下面我们来看看华夏福多倍3.0版和其它同类型的产品综合对比会有什么样的表现:

对比产品选择的是天安健康源2021、中意悦享安康全能版和陆家嘴国泰佑泰安康。

仅从保障的内容看,这4款产品没有太大的差距:

重症多次赔;中症2次,每次赔偿50%;轻症3次,每次赔偿30%,完全一样;都有重症、中症、轻症豁免保费和身故全残责任;除了健康源2021没有重症额外,其它也都有额外赔偿;重症住院津贴和重症长期护理责任在实质上也没有太大区别;

这4款产品总结起来就4个字:大同小异。

既然保障类似,我们来分析一下费率:

(1)华夏VS天安在保障几乎完全一样,责任还少了一个额外赔偿的情况下,天安的保费还高出华夏一小截;华夏胜!

( 2)华夏VS中意中意的重症不分组略优于华夏的分组;首次重症额外都是赔50%,中意的条件也要优于华夏;从责任上来讲,中意更胜一筹;但费率上,中意高出华夏平均25%。用多出来的25%保费换其一丢丢的责任优势,得不偿失,华夏胜!

(3)华夏VS陆家嘴国泰陆家嘴的重症不分组,略胜华夏;同样是前10年额外赔偿,陆家嘴比华夏要少30%的保额;其它,没区别。但费率上,陆家嘴还要高出华夏20%。华夏更优。

单独来看,华夏福多倍3.0版的保障并不算好,过于普通;但和“同类”相比,华夏福却有绝对的费率优势。对于想要重疾多次赔付,保费预算有限的消费者来讲,华夏福多倍3.0版是一个不错的选择。

以上就是对华夏福多倍3.0版的测评,如有任何疑问,或者对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,我们会有专业人士为您服务。