性价比很不错的康瑞保在重疾险新规颁布后就已经下架,那新定义的康瑞保2.0怎么样呢?是不是和康瑞保一样高性价比?瑞华康瑞保2.0重疾险靠谱吗?

一、瑞华康瑞保2.0重疾险怎么样?

1、瑞华康瑞保2.0重疾险投保规则

投保年龄:0-60周岁

保障期间:终身,至70岁

最长交费期间:30年

投保职业:1-6类

免体检最高保额:1-4类:60万;5-6类:50万

等待期:180天

瑞华康瑞保2.0重疾险1-6类职业都能买,也就意味着,警察、消防队队员等高危职业,也有机会投保。

此外,瑞华康瑞保2.0重疾险支持智能核保,如果因身体状况不能通过健康告知,可以尝试智能核保。

2、瑞华康瑞保2.0重疾险条款解析

该重疾险保障内容如下:

(1)重疾保障

瑞华康瑞保2.0重疾险是单次赔付的产品,其覆盖125种重疾,赔付100%,要是在61岁之前第一次患重疾会额外赠送50%的保额。

这个额外赔付和和谐健康的福满一生重疾险很像,也是61岁之前,不过,福满一生的额外赔比例更高一些,有70%。

61岁前许多人对家庭经济责任还负有很大的责任,要是患了合同所说重疾能一共得到150%保额,这个赔付力度还是很不错的,61岁这个时间设定也非常实用、人性化。

(2)轻中症保障

康瑞保2.0保障50种轻症,赔3次,每次赔30%的保额,如果在61岁前首次确诊,还能额外赔付15%的保额。

同时,它还保障25种中症,赔2次,每次赔65%的保额。

总的来看,轻中症赔付力度还是可以的。

不过,光看赔付力度还不够,还要看高发的几种轻中症有没有保障,这样获赔概率才能更大。

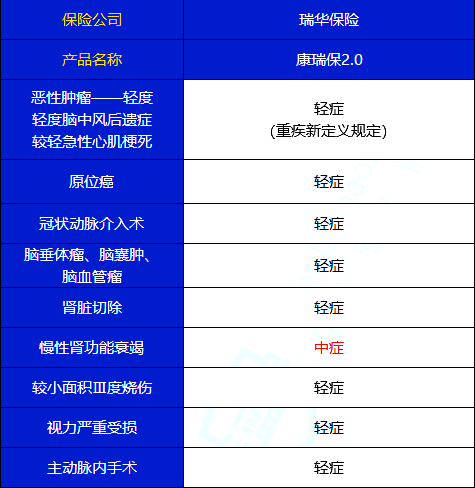

瑞华康瑞保2.0重疾险的表现如下:

可以看到,高发的轻中症都有保障。

值得一提的是,市场上大部分重疾险,都将“慢性肾衰竭”放在了轻症里,只能赔付大概30%的保额,而康瑞保2.0放在了中症,能赔付65%的保额,还是比较优异的。

总的来看,康瑞保2.0的轻/中症保障,还是非常不错的。

(3)被保人豁免

主流的重疾险产品一般都会最少都会自带被保人轻症豁免,一些更好的产品甚至重疾、轻症、中症都豁免。

该重疾险中,在缴费期内被保人要是患轻、中症,投保人就无需再缴费,被保人保障依旧有效。

(4)可选保障责任

除了以上的基本保障之外,还可以根据自己的需求,增加额外的保障。

>>癌症二次赔付

癌症作为我国最高发病率的重疾,治疗难度大、治疗周期长、治疗费用昂贵,复发和转移的概率也比较高,所以癌症二次赔付的保障,是有一定必要的。

康瑞保2.0同样可以附加这项责任,保障如下图:

瑞华康瑞保2.0重疾险癌症二次赔详情

它的癌症二次赔付,对首次确诊的重疾做了细化。

如果首次重疾得的是癌症,三年后无论是扩散、转移、持续都可以得到150%保额的赔付;

如果得的是其他重疾,180天后患上癌症,照样赔150%保额。

>>特定心脑血管疾病二次赔付

同样的,心脑血管疾病的发病率仅次于癌症,同样是比较难治愈的慢性病。

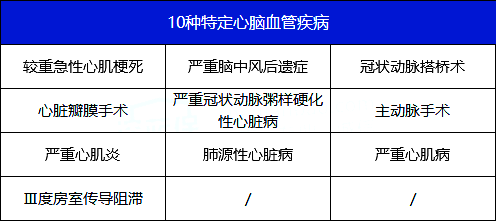

瑞华康瑞保2.0重疾险对心脑血管疾病的保障,特指以下10种:

瑞华康瑞保2.0重疾险保障的10种心脑血管疾病

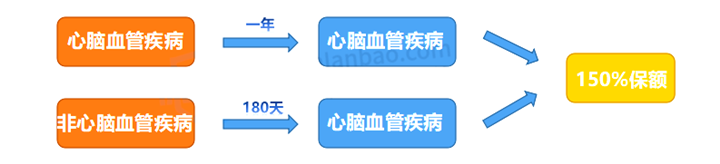

具体保障如下:

如果首次重疾得的是特定心脑血管疾病,一年后再次确诊,可以得到150%保额的赔付;

如果得的是其他重疾,180天后患上特定心脑血管疾病,照样赔150%保额。

有心脑血管家族病史的小伙伴,可以考虑附加。

>>身故保障

18岁前身故,返还所有保费;18岁后身故,赔付100%的保额。

需要注意的是,身故责任和重疾责任,只能赔付一次,也就是如果患了重疾,身故就不能获赔了。

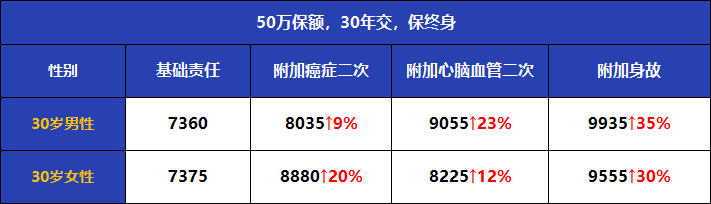

来看看附加这3项可选责任后,保费上涨了多少。

可以看到,附加癌症/心脑血管二次的涨幅,都在正常水平。

而附加身故,保费上涨了3成左右,还是贵了不少。

如果要身故保障,建议可以买一份定期寿险,这样钱花得到位,性价比也更高。

二、瑞华康瑞保2.0重疾险靠谱吗?

瑞华康瑞保2.0重疾险是瑞华健康保险股份有限公司旗下的一款重疾险。

瑞华健康保险股份有限公司是一家比较年轻的保险公司,2018年才开业,也是国内第七家专业健康保险公司,总部在西安,注册资本5亿元,在众多财力雄厚的保险公司中这个数字并不起眼。今年3月,瑞华健康保险股份有限公司深圳分公司正式成立。

消费者最关注的应该是保险公司的偿付能力,偿付能力反映的是保险公司偿还债务的能力。银保监会对保险公司的偿付能力做了规定,只有符合下面标准才算合规:

核心偿付能力充足率≥50%

综合偿付能力充足率≥100%

来看一下瑞华保险2021年第一季度的偿付能力数据:

核心偿付能力充足率:153.04%

综合偿付能力充足率:153.04%

保险公司的偿付能力并不是越高越好。因为偿付能力充足率数值越高,可能意味着资金运用越不到位。

这就像我们的存款一样,并不是存越多越好,而是有适当的存款,剩下的钱拿去做稳定的投资,这才是比较理想的状态。

此外,瑞华保险在2020年第四季度的风险评级为B类,银保监会规定的最低标准也是B类。

所以,无论是从偿付能力还是风险评级上看,瑞华保险都是值得信赖的保险公司,大家可以放心购买其旗下的产品。

想要购买瑞华康瑞保2.0重疾险或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!

.jpg)